起業や独立準備で忘れてはいけない、「住民税」の納付資金

起業や独立をする場合、会社を退職するまでに十分な資金を準備しておきたいところですが、新しい仕事に使う予算に加え、必ず用意しておきたいのが、「住民税」の納付資金です。今回は、住民税の仕組みについて解説します。

給与天引きされていても、住民税の未納は残っている

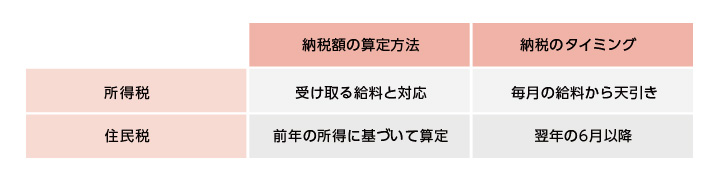

収入に対して支払う義務がある税金は、「所得税」と「住民税」の2種類です。会社員の場合、毎月の給料から天引きされますが、会社を退職すると、自身で納税をしなければなりません。

たとえば、2017年3月に給料を受け取って退職をしたとします。

所得税額は、給料に基づいて算定され、2017年3月の給料に対する所得税は、基本的には給料から天引きにより納税できており、過不足があれば、年末調整や確定申告で精算します。

ところが、住民税額は、「前年の所得」に基づいて算定され、翌年の6月以降に支払うことになります。つまり、2016年の所得に対応する住民税は、まだ一切支払っていない状態で退職していることになります。

ちなみに、2017年3月に退職した場合、本来2017年4月と5月に天引きされるはずだった住民税も含めて、3月の最終給料から天引きされることになるため、退職時点で、2015年分の所得に対応する住民税は、納付が完了した状態になります。

このように住民税は、収入を得るタイミングと、納税をするタイミングがずれるため、退職をする人は、会社員時代の収入に基づき算定された住民税を、退職後に支払わなくてはなりません。独立して間もない頃は、収入が安定していない可能性もあるため、住民税の納付資金をあらかじめ準備しておくと安心です。

住民税の納付は、一括または4分割で

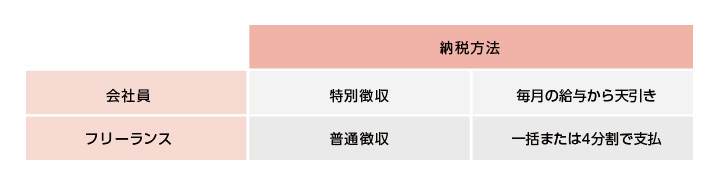

住民税の納税には、「特別徴収」と「普通徴収」という方法があります。会社員が給料天引きによって納税をしているのは「特別徴収」にあたります。1年分の住民税を、12分割した金額が、毎月の給料から差し引かれることになります。

一方、フリーランスになったり、起業した場合は、給料天引きを継続することができないため、「普通徴収」として、役所から送られる納付書を使い、自分で納付しなければなりません。普通徴収になると、6月末までに1年分を一括納付するか、年4回(6月末、8月末、10月末、1月末)に4分割して納付することになります。

一括納付にせよ4分割にせよ、会社員の特別徴収と比較すると、1回あたりに支払う住民税が多くなるため、計画的に納税資金を用意しておく必要があります。

住民税の納税が遅れたときのペナルティはどうなる?

住民税の納税には期限が定められています。この納期限に遅れた場合、「延滞金」の支払いが発生します。延滞金は、納期限の翌日から1か月以内と、それ以降では、大きく割合が変わります。たとえば、2018年に納期限となる住民税の延滞金・年率は、最初の1か月は2.6%、その後は8.9%となっています。たとえ納期限から遅れたとしても、1か月以内には納税をしておきたいところです。

※各年の延滞金の年率は違うので注意

また、納期限から遅れると、市役所等から督促が来ますが、それでも納税をしないと、所有する自宅などの財産に対し、「差押え処分」がなされる可能性があります。差押え処分がなされると、最悪のケースは強制的に財産を売却されてしまいます。そういった事態にならないように、起業・独立前から住民税の納付資金を計画的に準備しておきましょう。