損益分岐点とは?これから起業したい人に必須の基礎知識をわかりやすく解説

損益分岐点は会社の財務分析に用いられる指標のひとつであり、現状の把握だけでなく、将来に向けた意思決定を行う場合にも有用な指標です。

しかし間違った知識に基づいて損益分岐点分析を行ってしまえば、かえって不適切な経営判断へとつながりかねません。

今回は損益分岐点の概要や計算方法、実際のビジネスで活用する方法について、具体例を交えながらわかりやすく解説します。

損益分岐点とは

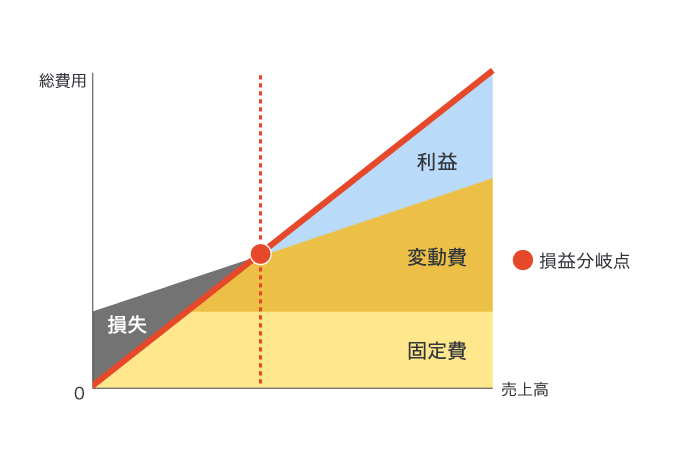

損益分岐点とは、「売上-費用」によって計算される利益がゼロとなる売上規模を指します。「実際の売上>損益分岐点」の場合には黒字、「実際の売上<損益分岐点」の場合には赤字となることを意味します。

企業としては、損益分岐点を超えて自社の利益を伸ばすことが経営目標となりますが、単に利益計画や売上目標を設定するだけでなく、自社の抱えるリスクや課題を洗い出す際にも損益分岐点を活用することが可能です。

なお会計上の利益については売上総利益や営業利益、経常利益、税引前当期純利益、税引後当期純利益の5種類に分類されますが、損益分岐点では本業に関する経営分析に重きを置くため、営業利益を用いるケースが一般的です。

損益分岐点売上高と損益分岐点販売量

損益分岐点については、売上の金額を基準とする「損益分岐点売上高」と、販売数量を基準とする「損益分岐点販売量」の2つに分けられます。

これら2つの指標についてはいずれか一方が優れているものではないため、損益分岐点分析をする目的によって適切に使い分けましょう。

具体的には企業全体や事業部門単位で利益計画を策定し、目標達成のために必要となる売上高を把握する際には損益分岐点売上高が有用です。

また将来の目標設定だけでなく、現状分析のツールとして損益分岐点売上高を活用し、会社全体の利益に対する事業部門ごとの貢献度の測定やリスク分析、改善点の洗い出しを行うことも可能です。

一方で損益分岐点販売量については、自社で取り扱う製品ごとの分析を行う場合に有効な指標となります。

具体的な販売目標を設定するだけでなく、製品ごとの利益状況を正確に分析することで各製品の収益性を把握し、増産や減産などの経営判断を行う場合にも効果的でしょう。

損益分岐点の計算に使う費用とは

損益分岐点分析を行う場合には、まず自社の費用について、以下のように「変動費」と「固定費」に分類する必要があります。

変動費=売上に連動して金額が増減する費用

固定費=売上の増減にかかわらず、一定の金額が発生する費用

水道光熱費や人件費などの一部の費用については、変動費と固定費の双方の性質が混在するケースも少なくありません。

変動費と固定費を分類する作業を「固変分解」といいます。勘定科目によって機械的に固変分解することで損益分岐点分析の精度自体が低下する可能性もあるため、できる限り自社の実態を反映したうえで固変分解を実施しましょう。

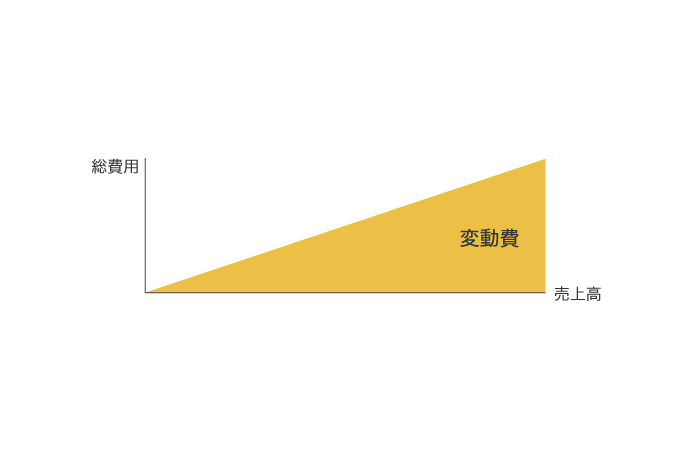

変動費とは

変動費については売上高や販売数量に比例して増減する費用を指し、極端にいえば「売上がゼロの場合には、支出もゼロとなりうる費用」を表します。

変動費の代表例としては、小売業の場合には商品仕入高、製造業の場合には材料費や外注費が挙げられます。また事業内容によっては、販売手数料や運送費などの費用も変動費として発生するでしょう。

なお、売上高から変動費を差し引いた利益を「限界利益」といいます。

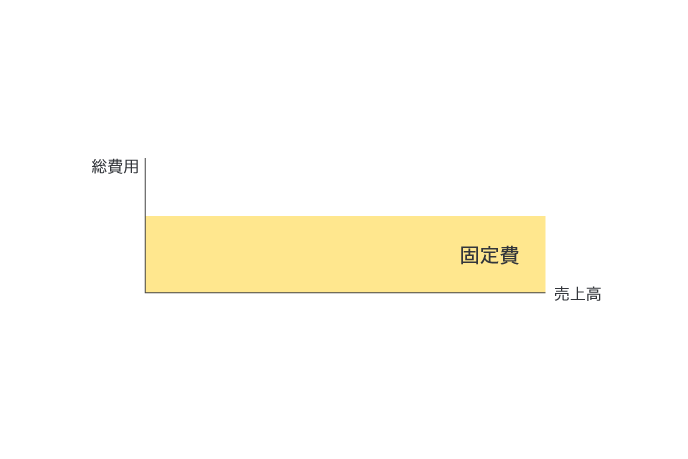

固定費とは

固定費については売上や販売数量の増減とは関係なく発生する費用であり、「仮に売上がゼロであっても負担しなければならない費用」を意味します。

固定費の具体例としては、オフィスや工場の家賃、人件費、水道光熱費、減価償却費などが挙げられます。

損益分岐点の計算方法

損益分岐点販売量と損益分岐点売上高の計算方法をそれぞれ紹介します。

損益分岐点販売量の計算

損益分岐点販売量については以下の計算式によって算定します。

損益分岐点販売量=固定費÷(販売単価-1個あたりの変動費)

なお上記算式のうち、括弧内の「販売単価-1個あたりの変動費」については「1個あたりの限界利益」を表すため、以下の計算式に変換することも可能です。

損益分岐点販売量=固定費÷1個あたりの限界利益

つまり損益分岐点販売量は、「固定費をまかなうための限界利益を計上するには、どれだけの数を売らなければならないのか」を計算する指標となります。

損益分岐点売上高の計算

損益分岐点売上高の出し方については、以下の計算式のとおりです。

損益分岐点売上高=固定費÷(1-変動費/売上高)

なお上記算式のうち、括弧内の「1-変動費/売上高」については「売上に占める限界利益の割合(=限界利益率)」を表しているため、以下の計算式に変換することも可能です。

損益分岐点売上高=固定費÷限界利益率

あるいは、すでに損益分岐点販売量を計算している場合には、「損益分岐点販売量×販売単価」によって損益分岐点売上高を算定できます。

このように損益分岐点販売量や損益分岐点売上高についてはいくつかの計算式が存在するため、自分自身に合った求め方で覚えましょう。

具体例

1カ月あたりの固定費が1,000万円発生する場合において、1台あたりの変動費が200万円かかる車両を300万円で販売すると、損益分岐点販売量及び損益分岐点売上高は以下のように計算できます。

損益分岐点販売量(X)=1,000万円÷(300万円-200万円)

この計算式を解くと「X=10」となるため、損益分岐点販売量は10台であり、損益分岐点売上高については10台×300万円(損益分岐点販売量×販売単価)で求められるので3,000万円となります。

つまり上記の具体例の場合、1カ月あたりの固定費1,000万円を回収するためには限界利益(売上高-変動費)として同額の1,000万円を計上しなければなりません。自社で取り扱う車両は1台あたり300万円-200万円=100万円の限界利益を計上できるため、固定費をまかなうためには1,000万円÷100万円=10台を販売する必要があります。

なお固定費は売上の増減とは連動しないため、実際の販売数量が損益分岐点販売量を超過した場合には、「超過した販売数量×限界利益」が営業利益として計上されます。

たとえば先述した具体例について車両を13台売り上げた場合には、損益分岐点販売量の10台を超える3台分(13台-10台)の限界利益として「(300万円-200万円)×3台=300万円」が営業利益となります。

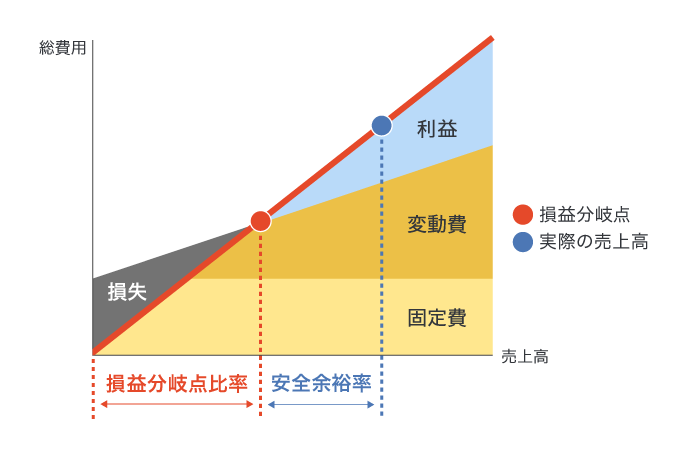

損益分岐点比率、安全余裕率とは

損益分岐点売上高を計算し、自社における実際の売上高と比較することで、経営の安全性を分析することが可能です。

その際に用いる指標が「損益分岐点比率」や「安全余裕率」であり、損益分岐点売上高を基準として自社の現状を客観的に分析できます。

損益分岐点比率

損益分岐点比率は「現状の売上高がどの程度減少すると利益がゼロになるか」を表す指標であり、損益分岐点比率が低いほど事業の安全性は高いといえます。

損益分岐点比率は以下の計算式によって算出します。

損益分岐点比率(%)=損益分岐点売上高÷実際の売上高×100

たとえば、実際の売上高が5,000万円、損益分岐点売上高が2,000万円の場合、損益分岐点比率は以下のとおりです。

損益分岐点比率(%)=2,000万円÷5,000万円×100

この計算式を解くと損益分岐点比率は40%となり、仮に不況などによって現在の売上高が40%まで減少したとしても赤字にはならないことを表しています。

安全余裕率

安全余裕率とは「実際の売上高が損益分岐点売上高をどの程度上回っているのか」を表す指標であり、その数値が高いほど経営の安全性も高いことを意味します。

安全余裕率は以下の計算式によって求められます。

安全余裕率(%)=(実際の売上高-損益分岐点売上高)÷実際の売上高×100

たとえば実際の売上高が5,000万円、損益分岐点売上高が2,000万円の場合、安全余裕率は以下のとおりです。

安全余裕率(%)=(5,000万円-2,000万円)÷5,000万円×100

この計算式を解くと安全余裕率は60%となり、仮に売上高が現状から60%減少しても赤字にはならないことを示しています。

なお安全余裕率と損益分岐点比率は補数の関係であり、合計すると必ず100%となります。そのため安全余裕率は「1-損益分岐点比率」で計算することも可能です。安全余裕率と損益分岐点比率を図にまとめると以下のようになります。

損益分岐点を下げる方法

損益分岐点が高いほど黒字化は困難となるため、自社の経営体質を見直し、できる限り損益分岐点を引き下げることが重要です。

損益分岐点を下げるためには以下のようにいくつか方法があるため、自社の課題を正しく分析したうえで、効果的なアプローチを実施しましょう。

固定費を下げる

売上の獲得とは直接関係を持たない固定費を削減することにより、損益分岐点を引き下げ、自社の利益体質を強化することが可能です。

特に水道光熱費や通信費、旅費交通費などの費用は、契約内容や社内の業務フローを見直すことによって削減できるケースもあります。

またオフィスなどの地代家賃が固定費の大部分を占めるケースも多いため、家賃交渉だけでなく、事務所の移転やレンタルオフィスの活用も有効な選択肢となるでしょう。

さらに人件費に関しても業務効率化を図ることで労働時間を短縮できるため、人的資源の有効活用によって固定費を抑制する効果も期待できます。

限界利益率を高める

同じ売上高や販売数量でも、製品1個あたりの限界利益率を高めることができれば、損益分岐点を引き下げることが可能です。

限界利益率を高めるためには、「販売単価の値上げ」または「変動費率の引き下げ」の2つの方法があります。

「販売単価の値上げ」については、市場環境や競合他社などの外部要因の影響も大きいため、価格交渉は容易ではありませんが、限界利益率が過少な場合には見直しが必要なケースもあるでしょう。

また「変動費率の引き下げ」に関しては、仕入先や外注先との価格交渉、製造工程で発生する不良品や材料ロスの削減、適切な在庫量を維持することによる保管コストの圧縮などの方法が挙げられます。

ただし、安易なコストカットは製品の品質低下や職場環境の悪化を招くリスクもあるため、品質維持を大前提とした業務改善活動を行うように心掛けてください。

損益分岐点を経営に活用する方法

健全な企業経営を行ううえでは、自社の課題や外部環境の変化をいち早く察知し、迅速な意思決定を行わなければなりません。

損益分岐点分析は事業部門や店舗、商品、社員ごとに細分化することも可能であり、販売価格の設定やコスト体質の改善、利益目標の策定など、会社全体での目的意識の共有にも役立つでしょう。

販売価格の決定や見直し

損益分岐点分析を行うことで、新たに製品を販売する際に変動費や固定費を根拠とした販売価格を設定できるため、製品やサービスの収益性確保にも役立ちます。

また、原材料費の高騰やガソリン代の値上がりなど、変動費や固定費に変化があった場合には、それらの要因が損益分岐点に与える影響をシミュレーションすることで、販売価格の見直しの必要性を判断しやすくなるでしょう。

さらに取引先からの値下げ要求があった場合には、損益分岐点に基づいて値下げを行う余地があるかどうかを分析することも可能です。

利益計画や売上目標の設定

損益分岐点は利益がゼロとなる売上高を把握するだけでなく、一定の利益に到達するために必要な売上高や販売数量を算定することも可能です。

年間や月間の利益計画を策定することで、目標達成に必要な売上を計算できるため、売上獲得に向けた具体的な営業戦略を策定しやすくなります。

なお、利益計画を策定し、売上アップを実現するためには、「客数」または「客単価」「購入頻度」などのいずれかの構成要素を向上させることが必要不可欠です。ただし、これらの売上の構成要素を向上させるためには、広告宣伝費などのコスト負担を伴うケースが一般的です。

したがって、損益分岐点分析でシミュレーションを実施する際には、売上の増加分だけでなく、コストの増加についても忘れずに反映してください。

経営リスクの可視化

損益分岐点売上高が高いほど黒字化は困難となるため、原則として「損益分岐点売上高が低いほど事業の安全性は高い」といえます。各事業部門や製品群で損益分岐点分析を行い、現状を可視化することによって、事業や製品ごとのリスクを把握できます。

損益分岐点売上高が高く、現時点で多額の損失が発生している場合には、経営リスクを考慮したうえで撤退の判断が必要となるケースも考えられるでしょう。

一方で「損益分岐点売上高が低い事業」や「限界利益率の高い事業」に関しては、会社全体で注力すべき事業として捉えることも可能です。

ただし、損益分岐点売上高が高い事業や製品については、競合他社の参入障壁が高い可能性もあります。損益分岐点分析はひとつの判断基準として捉え、事業の実態や市場環境を踏まえたうえで適切な経営判断を行ってください。

また、損益分岐点分析を行うことで、販売単価や変動費、固定費などの各要素のうち改善すべき経営課題を精査でき、利益体質の強化にも活用できます。自社の事業が損益分岐点売上高に満たない場合には、「どこがボトルネックなのか」を客観的に分析することで、その後の改善活動にも役立てることができるでしょう。

固定費削減にはサーブコープのレンタルオフィスがおすすめ

固定費の削減により利益体質を強化し、損益分岐点を引き下げることができます。特に、多くの企業で固定費の大部分を占める地代家賃や人件費の削減は重要です。ここからはサーブコープの固定費削減につながるオフィスサービスを紹介します。

レンタルオフィスの利用で固定費を削減

レンタルオフィスの利用により、固定費の削減につながる可能性があります。一般的な賃貸オフィスでは地代家賃、水道光熱費や共益費などが固定費として発生します。さらに、OA機器が故障したり、インターネットの回線が不調になったりした場合は、トラブルシューティングとして設備のメンテナンス費が必要になるでしょう。

レンタルオフィスでは水道光熱費が不要なのはもちろん、メンテナンス費を別途請求されることもありません。問題を即時に解決してくれるので、精神的な負担減にもつながります。

サーブコープでは、都内に17拠点、国内に27拠点のコワーキングスペースやレンタルオフィスを展開しています。いずれの拠点もビジネス一等地にあり、信頼性の高い住所を利用可能です。セキュリティ性の高いITインフラを備え、ITエキスパートも常駐しているため、トラブル時も安心。最高級のデスク、チェアといったオフィス家具からプリンターまでオフィスに必要な環境を完備しています。

人件費削減につながる秘書サービス

サーブコープのレンタルオフィスには、プロの受付担当者が常駐しているため、来客や電話対応のためのスタッフを配置する必要がありません。雑務や経理、総務といった作業もオプショナルサービスで提供しています。上手に活用すれば、専任のスタッフを雇用する必要がなく、人件費削減にもつながるでしょう。

サーブコープのレンタルオフィスに興味のある方はお気軽にお問い合わせください。目的や金額に合わせたプランをご提案させていただきます。

文・服部 大

服部大税理士事務所/合同会社ゆとりびと 代表社員。税理士、中小企業診断士。2020年2月、30歳のときに名古屋市内にて税理士事務所を開業。平均年齢が60歳を超える税理士業界の若手税理士として、税務顧問だけでなく、スポット税務相談やクラウド会計導入支援など、経営者を幅広く支援できるように奮闘中。執筆や監修業務も力を入れており、「わかりにくい税金の世界」をわかりやすく伝えられる専門家を志している。