【最新】コワーキングスペースの市場規模|日本・海外の動向と展望

新しいオフィス形態として広がってきたコワーキングスペース。その市場規模について、最初にサービスが立ち上がった海外マーケットの動向から日本国内の現状と今後の予測まで、様々な調査データをもとに解説します。

コワーキングスペース市場規模の現状

コワーキングスペースは2006年にアメリカではじめて登場し、約20年経過した今も世界中に広がりを見せています。

まずは、コワーキングスペースの市場規模の世界的な傾向、さらにサービスが最初に生まれた北米、成長著しいアジア太平洋、ヨーロッパ市場についてのレポートを紹介します。

世界のコワーキング市場の拡大傾向

米国本社の市場調査会社「Grand View Research」のコワーキングスペース市場(2024年~2030年)調査によると、2023年に149億1000万米ドルと推定される世界のコワーキングスペース市場規模は、2030年度には404億7000万米ドルにまで成長すると予測されています。

これは年平均成長を15.7%として予測しているものであり、多くのデベロッパーがより魅力的なテナントの開発・競争を進めていくことが期待されています。

参照:Grand View Research |Coworking Spaces Market (2024 – 2030)

北米市場

北米は元々コワーキングスペース発祥の地であり、2023年時点では世界市場の34.6%を占めています。従来型の賃貸オフィス物件のオーナーも、大手コワーキングスペース事業者との提携や自社ブランドを立ち上げて業界に参入するなど、オフィスの運用コスト削減を目指す企業の需要に応えた生産性の高いコワーキングスペースが人気です。

参照:Grand View Research「Coworking Spaces Market (2024 – 2030)」

アジア太平洋市場

これまで北米市場が牽引してきたコワーキングスペース市場ですが、2024年から2030年にかけては最も高い成長が期待されているのがアジア太平洋市場です。特に注目されているのはインドで、費用対効果の高いコワーキングスペースを必要とするスタートアップ企業の多さが新たなコワーキングスペースのニーズを生み出しています。

参照:Grand View Research「Coworking Spaces Market (2024 – 2030)」

ヨーロッパ市場

ヨーロッパのコワーキングスペース市場規模は、2025年の72.3億ドルから2030年には118.4億ドルに拡大し、年平均成長率(CAGR)10.37%で成長すると予測されています。ハイブリッドワークの導入が進んでいることや、急成長しているスタートアップ企業が利用していることなどが要因となっています。

日本におけるコワーキングスペース市場規模

世界市場同様、日本国内でもコワーキングスペース市場規模は拡大傾向が続いています。

株式会社日本能率協会総合研究所のMDB Digital Searchによると、2026年度のコワーキングスペースを含むフレキシブルオフィス市場規模は、2,300億円となる見込みです。2020年度の実績は800億だったことから、コロナ禍の前後で約4倍近くの伸びを予想しています。

参照:株式会社日本能率協会総合研究所 – MDB Digital Search|フレキシブルオフィス市場規模・予測

日本地域別の施設数

全国のコワーキングスペースの施設数推移について「大都市政策研究機構」の調査報告にある2022年12月時点のデータと、コワーキングスペース検索・比較サイト「コワーキング.com」の2025年10月の掲載企業数最新情報を比較しました。

それによると日本全国のコワーキングスペースは2281施設、3年前の2129施設と比較して、107.1%と増加しています。

エリア別で見ると、北海道以外のすべてのエリアで増加傾向にあり、特に北陸や四国など政令指定都市圏以外の伸びが顕著です。

| エリア | 2025年10月 | 2022年12月 | 増加率 |

| 北海道 | 53 | 56 | 94.6% |

| 東北 | 129 | 117 | 110.3% |

| 北関東 | 80 | 72 | 111.1% |

| 南関東 | 898 | 864 | 103.9% |

| 甲信越 | 91 | 81 | 112.3% |

| 北陸 | 55 | 38 | 144.7% |

| 東海 | 178 | 164 | 108.5% |

| 関西 | 357 | 353 | 101.1% |

| 中国 | 112 | 88 | 127.3% |

| 四国 | 84 | 58 | 144.8% |

| 九州沖縄 | 244 | 238 | 102.5% |

| 全国 | 2281 | 2129 | 107.1% |

なお、大都市政策研究機構の調査報告では2019年から2022年までの毎年の施設数がまとめられており、エリア別にどのタイミングでコワーキングスペースが集中して増加しているか、その推移を確認できます。

参照:一般社団法人大都市政策研究機構 |調査研究レポート(第6回)「日本のコワーキングスペースの拡大」

参照:コワーキング.com

東京23区内のコワーキングスペース施設数

日本でコワーキングスペースが最も多い東京23区の施設数について、さらに詳しく見ていきましょう。

23区での増加率は3年前と比較して103.4%と若干伸び率が低い数値となっています。区別に見ると、新規オフィスビルへの建て替えが進む渋谷区・品川区が減っており、古いオフィスビルの建て替えによるコワーキングスペースのサービス終了が影響しています。

より住宅地に近いエリアでの増加がこの3年間の特徴的な傾向です。

| 2025年10月 | 2022年12月 | 増加率 | |

| 港区 | 119 | 118 | 100.8% |

| 千代田区 | 99 | 95 | 104.2% |

| 渋谷区 | 77 | 83 | 92.8% |

| 中央区 | 71 | 67 | 106.0% |

| 新宿区 | 48 | 47 | 102.1% |

| 品川区 | 25 | 28 | 89.3% |

| 豊島区 | 31 | 27 | 114.8% |

| 台東区 | 16 | 17 | 94.1% |

| 世田谷区 | 20 | 15 | 133.3% |

| 杉並区 | 12 | 14 | 85.7% |

| 目黒区 | 13 | 10 | 130.0% |

| 江東区 | 11 | 9 | 122.2% |

| 大田区 | 9 | 8 | 112.5% |

| 墨田区 | 10 | 7 | 142.9% |

| 練馬区 | 1 | 5 | 20.0% |

| 足立区 | 7 | 5 | 140.0% |

| 文京区 | 4 | 4 | 100.0% |

| 中野区 | 4 | 4 | 100.0% |

| 北区 | 3 | 4 | 75.0% |

| 荒川区 | 4 | 4 | 100.0% |

| 葛飾区 | 5 | 4 | 125.0% |

| 板橋区 | 6 | 3 | 200.0% |

| 江戸川区 | 6 | 3 | 200.0% |

| 23区全体 | 601 | 581 | 103.4% |

参照:一般社団法人大都市政策研究機構 |調査研究レポート(第6回)「日本のコワーキングスペースの拡大」

参照:コワーキング.com

コワーキングスペースの認知率は全体で62%

LINEリサーチの調査によると、2024年12月11日時点のコワーキングスペースの認知率は約62%であるのに対し、現在利用率は約4%となっています。

年代別では20代のほうが30~50代よりも認知率が高い傾向があり、男女年代別では20代女性で約4割が利用意向ありと回答しています。

認知率が6割を越える一方、利用率はまだ1割以下と低く、今後の利用拡大の余地はまだまだ期待できる状態であると言えます。

参照:LINEリサーチ|流行体感から読み解くサービス未来予測 流行予想シリーズ ~コワーキングスペース編vol.2~

コワーキングスペース市場が拡大する理由

サービスがスタートして20年近くが経過するコワーキングスペース市場が拡大する三つの理由について解説します。

働き方改革とテレワークの普及

コロナ対策で急激に普及したテレワーク。オフィス回帰の動きもありますが、働き方改革や採用難を背景に今後も社会に求められ続ける働き方であると言えます。

国土交通省 の令和6年度 テレワーク人口実態調査によると、雇用型就業者のうち、テレワーカーの割合は全国平均で24.6%、地域別では以下の数字となっています。

・首都圏37.5%

・近畿圏 24.4%

・中京圏 19.8%

・地方都市圏 16.8%

2023年5月の新型コロナウイルスの感染症法分類5類に移行後は微減傾向にありますが、令和元年の全国平均14.8%と比較して依然として高い水準にあり、テレワークが定着していることがわかります。

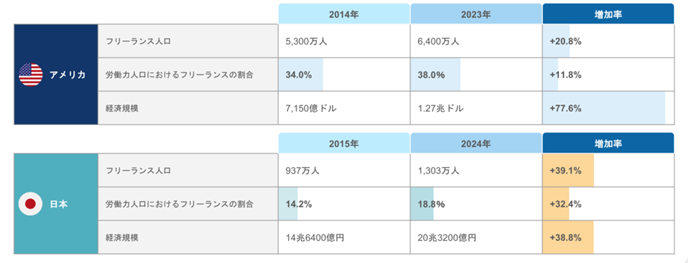

フリーランス・副業の増加

クラウドソーシング・仕事依頼サイト「ランサーズ」の調査によると、この10年の間で組織に労働者として雇用されるスタイルではなく、業務を請け負うフリーランスとして働く人がアメリカ・日本ともに増加しています。

特に日本では増加率の伸びがプラス32.4%と顕著です。また、アメリカと比較して、労働人口におけるフリーランスの割合は18.8%とまだ2割弱であるため、副業を含めたフリーランス人口の伸びも期待できます。

出典:ランサーズ株式会社 |フリーランス実態調査 2024年

企業のオフィス戦略や働き方の見直し

オフィスに対する企業のニーズが多種多様になっていることも変化の一つです。例えば、スタートアップ企業がコストを抑えつつコミュニティの広がりを求めてコワーキングスペースを活用したり、外回りの営業支援のため効率よいサテライトオフィスをきめ細かく配置したりといった、単なる「拠点」ではないオフィスの利用スタイルが広がっています。

コワーキングスペースの利用者層

日本国内で実際にコワーキングスペースを利用しているのはどのような層なのか、コワーキング協同組合発行の「コワーキングプレス」で実施したアンケート調査をもとに年代や業種・職種別の特徴を確認しましょう。

年代

以下の分布から、コワーキングスペースのメインの利用者は30~50代であることがわかります。

20歳未満……0.8%

21歳〜30歳……6.1%

31歳〜40歳……37.1%

41歳〜50歳……35.6%

51歳〜60歳……15.2%

61歳以上……5.3%

業種・職種別

利用者の業種で多いのは上位から「IT・通信業」「コンサルタント業」「教育・学習支援業」「デザイン業」「出版・マスメディア」と並びます。

職種では「会社経営(自営業)」「企画・マーケティング」「コンサルティング」「教員・講師」「ライター」が多くの割合を占めています。

参照:コワーキングプレス / コワーキング協同組合|コワーキングスペースアンケート調査

コワーキングスペース市場の今後の展望

これまでのデータを踏まえ、今後の展望を予測します。

市場規模は今後も拡大が予測される

ユーザー認知度にまだ一定の余地があり、かつ現在利用率と利用意向に大きな差があるため、一層のニーズ拡大が期待できます。

地方都市や海外進出企業の利用ニーズ増加

直近3年間の傾向から、大都市圏だけでなく地方都市への進出しており、さらなる出店の余地があること、海外からの旅行客増加により中長期滞在型などリゾートワークの一時利用が増えることなども予想されます。

サービスの多様化

利用者が増えることで、コワーキングスペースごとにサービスや価格帯も多様化し、よりニーズに合った事業者を選べるようになるでしょう。

■関連記事

最近話題のコワーキングスペース事情とは?

AI導入・デジタル化により利便性が向上

コワーキングスペースの利用促進に欠かせないのは、より効率的で画期的なワークツールの導入です。AIの登場でさらにリモートワークを安全・快適に行える環境構築が進み、コワーキングスペースの使い勝手の向上が期待できます。

拡大市場で選ばれ続けているサーブコープのコワーキングスペース

1994年に日本市場に参入したサーブコープは、サービス付きレンタルオフィス&バーチャルオフィス業界のパイオニアであり、5つ星ランクのコワーキングスペースを展開しています。

拡大するマーケットのなかで高い顧客満足度を得ている理由は、高いレベルの秘書サービスをはじめとして、ご利用のお客様のビジネスを強力に後押ししてきた実績があるからです。

「自社単独では実現できないオフィス環境がサーブコープなら手に入る」と実感していただけます。

ビジネスの主要都市に拠点を展開

特に、注目いただきたいのは拠点となるビルのクオリティです。日本全国31拠点、東京20拠点、大阪5拠点、福岡2拠点など、アクセスが良く、エリアを代表するビルをセレクト。さらに、2026年1月には大阪エリアの新拠点として「ツイン21 MIDタワー」35階がオープン予定です。大阪市が推進する都市型イノベーション空間「大阪ビジネスパーク(OBP)」の中心に位置し、ガラス張りの外観と開放的なロビーが印象的なランドマークです。最新情報を知りたい方はぜひお問い合わせください。

■サーブコープ大阪 – OBPエリアの新拠点

ツイン21MIDタワー (2026年1月オープン予定)

\理想的なコワーキングスペースを見つけませんか?/

詳細を見る

(まとめ)より良いサービスを生む市場拡大

日本にコワーキングスペースが登場したのは2010年5月と言われています。わずか10数年で2300億を見込むまでの市場規模に拡大したコワーキングスペース。

より良いサービスを生むのは、適正な競争があってこそです。先行する世界の事例を取り入れながら、日本のビジネス文化に合わせて進化を続けることで、今後もコワーキング市場のさらなる活性化が期待されます。